猝死是生命的意外,你的保险能赔吗?

发布日期:2023-08-15 14:50:53或许你会觉得“猝死”只是常见于新闻报道中,离我们的现实生活好像有点遥远。

然而现实却不尽然。。。。。。

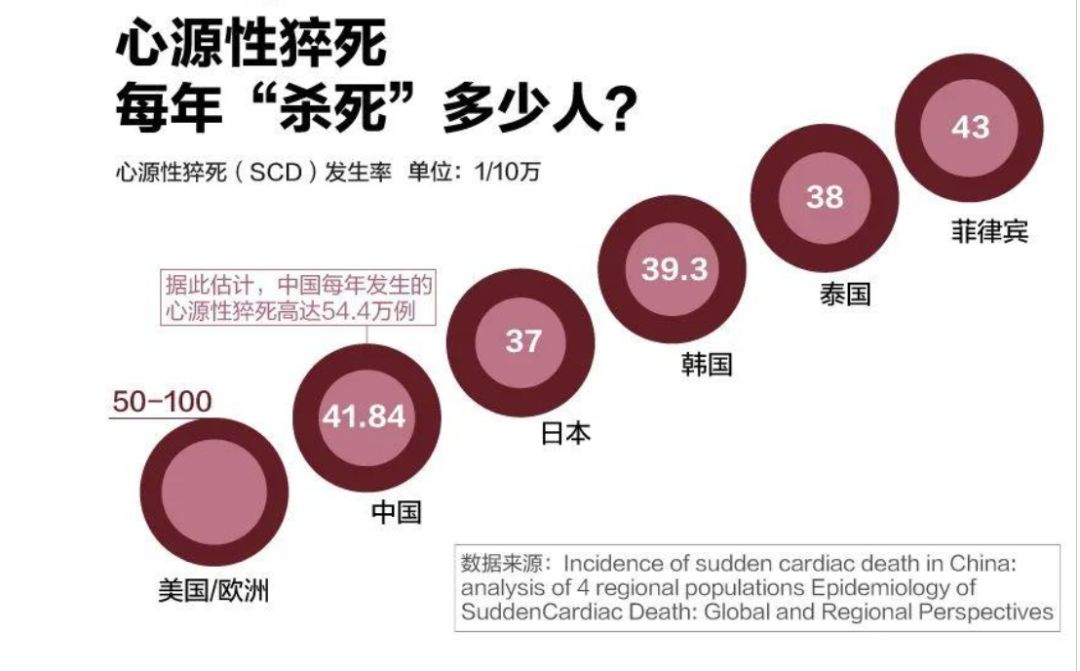

根据国家心血管中心的报告显示,我国每年仅仅因为心脏性猝死的人数就超过54万,相当于每分钟约有1人发生心脏性猝死,而且这个数字还在上升。

数据源自:国家心血管中心

(图片源自网络,如有侵权立即删除)

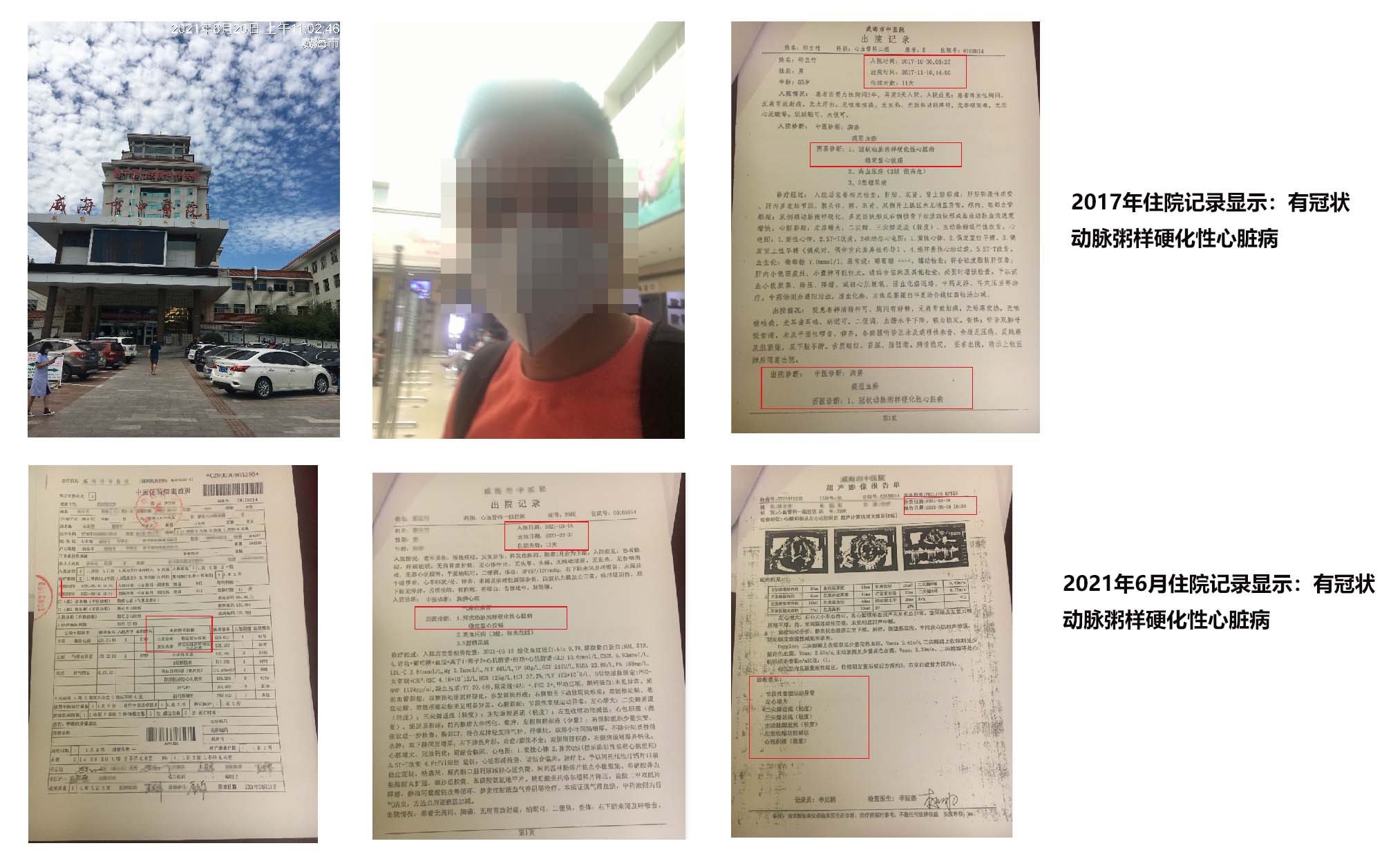

小李6月在互联网上为父亲购买了一份为期一年的老年意外险,保单于6月25日零时生效,7月27日早上9点,被保人老李,68岁,无疾病史,在本村骑三轮车拉粪回来过程中,不慎摔伤当场身故。

120车到达现场时被保险人已死亡,身体无明显外伤,故下的猝死结论,经过我们天信公估的调查走访,得知老李投保前就有心脏病史,不符合投保要求。

如果你已经买了保险,还请您一定注意:不是所有保险都保障猝死风险,出险后可能得不到赔付。

作为天信公估资深的人身险公估师,下面将从“是否保障猝死风险”的角度给大家分析一下。

1. 意外险

意外险是指在约定的保险期间内,因发生意外事故而导致被保险人死亡或残疾,支出医疗费用或暂时丧失劳动能力,保险公司按照双方的约定,向被保险人或受益人支付一定量的保险金的一种保险。

然而因为工作过劳而导致的猝死,算意外事故吗?根据世界卫生组织定义,猝死是指:平时身体健康或貌似健康的患者,在短时间内,因自然疾病而突然死亡。所以猝死在保险上属于疾病身故,而不是意外身故,因而绝大多数意外险对于猝死都是不赔的。

2. 人寿保险

人寿保险是以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险。

毫无疑问,人寿保险是保障猝死风险的。

3.重大疾病险

是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司根据保险合同约定支付保险金的商业保险行为。

但是对于猝死,强调一点:不是所有的重疾险都保障猝死风险。

在很多人的观念里,人都去世了,如此重大的事,重大疾病险还能不赔吗?这是有可能的。因为并不是所有的重疾险都包含身故责任。所以一定要选择含身故责任的重疾险。

4. 医疗险

医疗险是被保险人在疾病或意外事故所致伤害时发生的费用和损失获得补偿的一种人身保险。因为医疗险是用来补偿医疗费用的,所以是一份“生前险”。而猝死的发生一般是短暂而急促的,往往在急救的过程中,不会发生很高的医疗费用,而且很多百万医疗险都有一万的免赔额,所以,对于猝死,医疗险一般赔不了多少。