确诊肝硬化,却被告知不予理赔?

发布日期:2023-08-10 14:54:06拒赔案例

带病投保

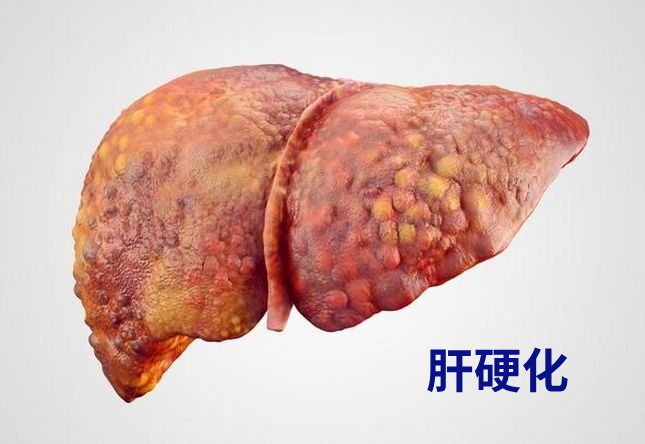

60岁张先生,去年5月份买了百万医疗险,保额300万,10月份被确诊为“肝硬化伴食管胃底静脉曲张破裂出血”,遂被保险人在化疗结束后向保险公司索赔,但却被保险公司告知不予理赔,这究竟是什么原因呢,作为天信公估资深的健康险公估师,今天就来研究一下这个案例。

1

//

什么情况会不予以理赔?

在日常理赔案件的处理中,通常有四种常见情况也是不予以理赔的,分别是什么呢?

不理赔的情况还有哪些?

★未达到赔付标准

★ 合同约定的免责事项的疾病

★等待期出险

★带病投保

根据患者投保和确诊的时间差分析,患者很可能隐瞒了过去病史,并且很有可能在投保前就已经知道自己的病情,还巧妙的避过等待期,而后才确诊,所以公估员经过过往就诊医院的逐家排查,就很容易的查出了患者存在过去病史的相关情况,所以被拒保很正常。

2

//

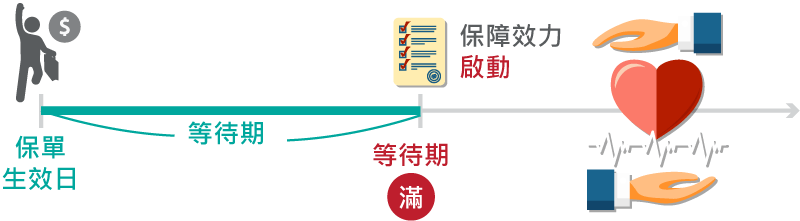

什么是等待期呢?

很多被保险人又问了,什么是等待期?

就医疗险而言,所谓“等待期”是指在保单生效后的30天内,投保人如果被确诊患上重疾,保险公司是不予理赔的。

这个条款的目的,是为了防止有客户在投保前已经出现身体不适,但为了避免被拒保或者加保费而隐瞒健康状况。如果这些客户投保之后立即就能理赔,这对其他正常投保的客户来说,显然是不公平的。

3

//

其他健康险种的等待期多久?

那么,我们在这里延伸一下,其他各类险种等待期是怎样的呢?

一般来讲有等待期的保险产品主要有医疗险、重疾险和寿险。

医疗险等待期一般为30天;

重疾险和寿险大多为90天,部分也有180天的;

而意外险,包括医疗险、重疾险、寿险里边关于意外的保障范围,则没有等待期。

大家在投保的时候就应该要有所注意了,投保的不同险种,等待期是不同的。

前面介绍了常见的四种“医疗险不赔”的情况,除去等待期内出险、病症未达到理赔条件等“刚性因素”,我们唯一能够有所作为避免理赔纠纷的,就是如实告知,所以如实地做出健康告知很重要哟!